サイトの現在位置

2026年6月4日 更新  印刷用ページを開く

印刷用ページを開く

印刷用ページを開く納付の方法

ページ内リンク

普通徴収

|

国民健康保険税 普通徴収 納期限

|

|

| 1期 | 6月末 |

| 2期 | 7月末 |

| 3期 | 8月末 |

| 4期 | 9月末 |

| 5期 | 10月末 |

| 6期 | 11月末 |

| 7期 | 12月25日 |

| 8期 | 1月末 |

| 9期 | 2月末 |

| 10期 | 3月末 |

納付書(コンビニエンスストアでもご利用できます)、口座振替

またはスマートフォンアプリでの納付となります。

納める回数は10回(6月から翌年3月まで毎月)です。

以下の特別徴収(年金天引き)に該当する方で年金天引きが

10月から開始となる方や、途中で年金天引きが停止されてしまう方は、

普通徴収の回数が変わりますので通知書をご確認ください。

各納期限の指定日が土・日・祝日の場合は、翌平日となります。

( 関連情報はこちら )

年金特別徴収(年金天引き)

年金特別徴収(年金天引き)とは、国民健康保険税を年金支払い月(偶数月、年間6回)に、年金支払者が納税義務者の年金より天引きを行い、

市町村に納める納税制度です。 以下の1から5の条件をすべて満たす世帯は、年金特別徴収の対象となります。

年度の途中で以下の条件を満たさなくなった場合は、年金特別徴収が停止となり、普通徴収と併用になることがあります。

1.世帯主自身が国保の被保険者である

2.世帯の国保加入者全員が65歳から74歳までである

3.世帯主が受給する年金が年額18万円以上である

4.世帯主の介護保険料が年金から特別徴収(天引き)されている

5.介護保険料と合わせた年金特別徴収額が年金受給額の2分の1を超えない

・10月から年金特別徴収が開始となる方は、6月から9月(第1期から第4期)までは普通徴収となります。

・年金特別徴収から口座振替へ変更することができます。

希望される方は、以下の申出書にて税務課市民税係まで申請をお願いします。

年金特別徴収を中止するには2~3ヶ月程度の期間が必要となりますのでご了承ください。

申出書のダウンロードはこちら ・・・ 国民健康保険税納付方法変更申出書

5.介護保険料と合わせた年金特別徴収額が年金受給額の2分の1を超えない

希望される方は、以下の申出書にて税務課市民税係まで申請をお願いします。

年金特別徴収を中止するには2~3ヶ月程度の期間が必要となりますのでご了承ください。

申出書のダウンロードはこちら ・・・ 国民健康保険税納付方法変更申出書

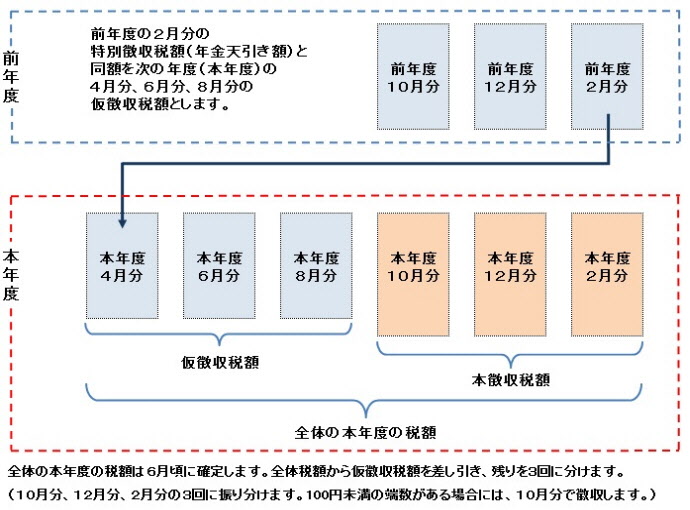

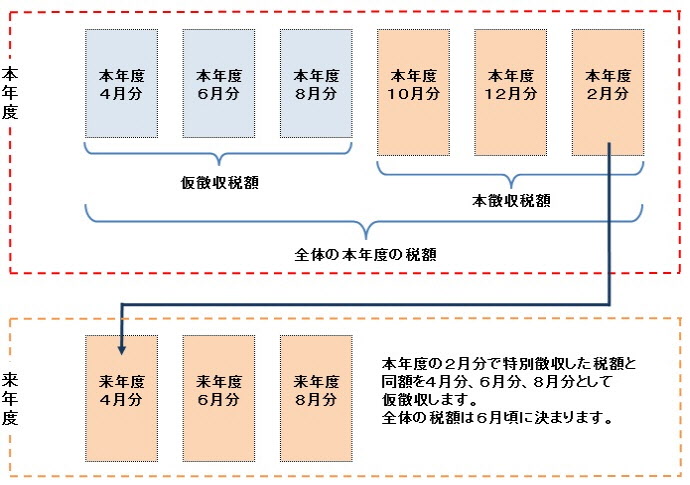

(年金特別徴収制度の内訳)

年金特別徴収制度の内訳は、仮徴収と本徴収に分かれます。

仮徴収とは、4月分・6月分・8月分の年金から天引きすることをいいます。

本徴収とは、10月分・12月分・翌年2月分の年金から天引きすることをいいます。

仮徴収される税額は、前年度の2月分の年金から天引きした税額を引き続き、同額で徴収します。

毎年6月頃に年間の保険税額が確定しますので、お届けする納入通知書にて10月分以降特別徴収される本徴収税額をご確認ください。

このように年金特別徴収は、前年度の特別徴収税額が引継がれ仮徴収を行い、年間の税額が確定することで、本徴収税額が決まります。

期割について

【普通徴収の例】

普通徴収10期の場合(10回のお支払い)

年間の税額を10回に振り分けて、6月~翌3月までの10回で納付いただきます。1ヶ月あたりの国民健康保険税ではありませんのでご注意ください。

例:年間の税額が240,600円の場合、年10回の納付は以下のとおりです。

年間の税額を10で除して百円未満の金額は先頭の期別(第1期)で徴収します。

年税額

240,600円

普通徴収

1期

2期

3期

4期

5期

6期

7期

8期

9期

10期

納付月

4月

5月

6月

7月

8月

9月

10月

11月

12月

1月

2月

3月

各期

税額

なし

なし

24,600

24,000

24,000

24,000

24,000

24,000

24,000

24,000

24,000

24,000

| 年税額 240,600円 |

普通徴収 | |||||||||||

| 1期 | 2期 | 3期 | 4期 | 5期 | 6期 | 7期 | 8期 | 9期 | 10期 | |||

納付月 |

4月 |

5月 |

6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

各期 税額 |

なし | なし | 24,600 | 24,000 | 24,000 | 24,000 | 24,000 | 24,000 | 24,000 | 24,000 | 24,000 | 24,000 |

【年金特別徴収の例】

1年を通じて年金特別徴収(年金天引き)の場合(6回の年金天引き)

仮徴収税額(3回 : 4月~8月)と、本徴収税額(3回 : 10月~翌2月)を合わせた額が1年間の税額となり、

年間6回の年金天引きでの納付となります。

例:4月~8月は、20,000円ずつ3回の仮徴収で納付いただき、年間の税額が140,000円に決定した場合、

140,000円から20,000×3回を差し引いて、残り80,000円となります。80,000円を3で除して百円未満は本徴収分の先頭期別で徴収します。

| 年税額 140,000円 | 年金特別徴収 | |||||

| 仮徴収 | 本徴収 | |||||

| 年金天引き月(納付月) | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 各期税額 | 20,000 | 20,000 | 20,000 | 26,800 | 26,600 | 26,600 |

【普通徴収と年金特別徴収の併用の場合】

年度前半は普通徴収で納め、10月から年金特別徴収(年金天引き)が始まる場合(合計7回のお支払い)です。

新たに年金特別徴収が開始される方や、昨年度に年金特別徴収が停止となった方で本年度に条件を満たし、年金特別徴収が

再開される方などが対象となります。当初通知書にお知らせを同封しておりますので、ご確認ください。

1期~4期(6月~9月)までの4回は普通徴収(納付書や口座振替)となり、10月~翌2月までの3回は年金天引きでの納付となります。

例:年間の税額が120,000円と決定した場合、2分の1に相当する税額を普通徴収4回と年金特別徴収3回に振り分けます。

普通徴収1期~4期は、60,000円を4回に振り分けますので、1期あたり15,000円ずつとなります。

年金特別徴収10月~翌2月は、60,000円を3回に振り分けますので、1回あたり20,000円の天引きとなります。

| 年税額 120,000円 | 普通徴収 | 年金特別徴収 | |||||

| 1期 | 2期 | 3期 | 4期 | 本徴収 | |||

|

納付月

|

6月 | 7月 | 8月 | 9月 | 10月 | 12月 | 2月 |

| 各期税額 | 15,000 | 15,000 | 15,000 | 15,000 | 20,000 | 20,000 | 20,000 |

【年の途中で国民健康保険資格を取得した場合】

原則として資格取得の届出のあった日を含む月の翌月に納入通知書をお届けします。

税額は資格取得の月分から直近の3月分までで計算されます。その年度の残った納期限の数に応じて税額が振り分けられます。

例えば、資格取得日が10月30日、資格取得の届出の提出が11月10日の場合

12月中旬に納入通知書をお届けします。健康保険料(税)の納付先は月末にどの保険に加入しているかで決定されるため、

10月分としては、国民健康保険税を納付することとなります。資格取得期間は10月~翌3月(合計6ヶ月分)として、税額が計算されます。

期割については、12月~3月までの4回が残っていますので、4回に振り分けられます。

例:6ヶ月分の国民健康保険税が180,000円の場合は以下のように期割が決定されます。

保険資格1ヶ月あたりの保険税は30,000円となりますが、年度内の残った納期限(4回)に振り分けられるため、

1回あたりの納付は45,000円となります。

1回あたりの納付は45,000円となります。

|

6ヶ月分保険税

180,000円

|

← 国民健康保険資格 取得期間 6ヶ月 →

10月~3月までで計算

|

|||||

| 期別 | 5期 | 6期 | 7期 | 8期 | 9期 | 10期 |

| 納付月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

| 期別税額 | なし | なし | 45,000 | 45,000 | 45,000 | 45,000 |

関連情報はこちら

掲載内容に関するお問い合わせはこちら

税務課