サイトの現在位置

2015年10月7日 更新  印刷用ページを開く

印刷用ページを開く

印刷用ページを開く合計所得金額と総所得金額、総所得金額等について

税法上の用語である合計所得金額と総所得金額、総所得金額等について、解説します。

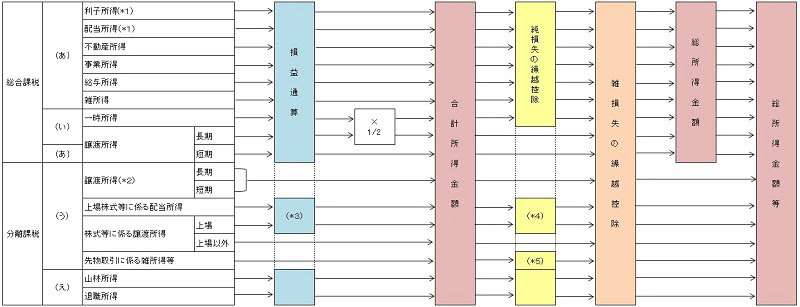

合計所得金額 : (あ) ~ (え) の合計額 ※繰越控除前の金額

総所得金額 : (あ) ~ (い) の合計額 ※繰越控除後の金額

総所得金額等 : (あ) ~ (え) の合計額 ※繰越控除後の金額

(*1) 一律分離課税の適用を受けているものを除きます。

(*2) 居住用財産の買換え等の場合の譲渡損失がある場合は、損益通算及び繰越控除ができます。

(*3) 上場株式等に係る譲渡損失がある場合は、その年分の上場株式等に係る配当所得と損益通算ができます。

(*4) (*3)にて控除しきれない損失がある場合は、繰越控除ができます。

(*5) 先物取引に係る雑所得金額等に損失がある場合は、繰越控除ができます。

※繰越控除とは

所得金額の計算は、1暦年ごとの期間計算を建前とし、ある年に生じた損益の金額は、翌年以後の所得計算に関係させない

ことを原則としていますが、損失の発生に伴う担税力の面を考慮して、暦年計算の例外として、その年に発生した損失を翌年以降

3年間の各年の所得の金額から控除することを認めて、その間の調整を図ることを言います。

(税法上繰越控除が認められているもの)

純損失や雑損失の繰越控除、居住用財産の買換え等の場合の譲渡損失の繰越控除、特定中小会社が発行した株式及び

上場株式等に係る譲渡損失の繰越控除、先物取引の差金等決済に係る損失の繰越控除

繰越するためには、損失があった年に確定申告をする必要があります。

(*1) 一律分離課税の適用を受けているものを除きます。

(*2) 居住用財産の買換え等の場合の譲渡損失がある場合は、損益通算及び繰越控除ができます。

(*3) 上場株式等に係る譲渡損失がある場合は、その年分の上場株式等に係る配当所得と損益通算ができます。

(*4) (*3)にて控除しきれない損失がある場合は、繰越控除ができます。

(*5) 先物取引に係る雑所得金額等に損失がある場合は、繰越控除ができます。

※繰越控除とは

所得金額の計算は、1暦年ごとの期間計算を建前とし、ある年に生じた損益の金額は、翌年以後の所得計算に関係させない

ことを原則としていますが、損失の発生に伴う担税力の面を考慮して、暦年計算の例外として、その年に発生した損失を翌年以降

3年間の各年の所得の金額から控除することを認めて、その間の調整を図ることを言います。

(税法上繰越控除が認められているもの)

純損失や雑損失の繰越控除、居住用財産の買換え等の場合の譲渡損失の繰越控除、特定中小会社が発行した株式及び

上場株式等に係る譲渡損失の繰越控除、先物取引の差金等決済に係る損失の繰越控除

繰越するためには、損失があった年に確定申告をする必要があります。

(*2) 居住用財産の買換え等の場合の譲渡損失がある場合は、損益通算及び繰越控除ができます。

(*3) 上場株式等に係る譲渡損失がある場合は、その年分の上場株式等に係る配当所得と損益通算ができます。

(*4) (*3)にて控除しきれない損失がある場合は、繰越控除ができます。

(*5) 先物取引に係る雑所得金額等に損失がある場合は、繰越控除ができます。

※繰越控除とは

所得金額の計算は、1暦年ごとの期間計算を建前とし、ある年に生じた損益の金額は、翌年以後の所得計算に関係させない

ことを原則としていますが、損失の発生に伴う担税力の面を考慮して、暦年計算の例外として、その年に発生した損失を翌年以降

3年間の各年の所得の金額から控除することを認めて、その間の調整を図ることを言います。

(税法上繰越控除が認められているもの)

純損失や雑損失の繰越控除、居住用財産の買換え等の場合の譲渡損失の繰越控除、特定中小会社が発行した株式及び

上場株式等に係る譲渡損失の繰越控除、先物取引の差金等決済に係る損失の繰越控除

繰越するためには、損失があった年に確定申告をする必要があります。

リンクはこちら

掲載内容に関するお問い合わせはこちら

税務課

説明:市税・国民健康保険税の賦課・収納、固定資産税の評価など

住所:647-8555 和歌山県新宮市春日1番1号

TEL:0735-23-3343

E-Mail:こちらから

担当者:【お問い合わせ】担当:市民税係0735-29-7145