サイトの現在位置

2020年9月24日 更新  印刷用ページを開く

印刷用ページを開く

印刷用ページを開く公的年金からの特別徴収(年金天引き)について

■年金特別徴収(年金天引き)の対象になる人

当該年度の4月1日現在、65歳以上の人で、老齢年金等が18万円以上の人です。

方法

対象者

納め方

特別徴収

老齢(退職)年金の年額が 18万円以上の人

年金の定期払い(年6回)の際に市県民税があらかじめ

差し引かれます。

普通徴収

老齢(退職)年金の年額が 18万円未満の人

市区町村より送付されてくる納付書により、個別に

納めます。

(注意事項)

年金額が18万以上の人でも、次のような場合は普通徴収(納付書払いや口座振替)となります。

① その年の1月2日以降に新宮市以外の市町村へ転出されたとき

② 特別徴収される税額が変更になったとき

③ 介護保険料が年金から特別徴収されなくなったとき

④ 4月1日時点で年金を受けていなかったとき

⑤ お亡くなりになったとき

⑥ 引き落としされる税額が年金給付額の年額を超えるとき など

| 方法 | 対象者 | 納め方 |

| 特別徴収 |

老齢(退職)年金の年額が 18万円以上の人

|

年金の定期払い(年6回)の際に市県民税があらかじめ

差し引かれます。

|

| 普通徴収 |

老齢(退職)年金の年額が 18万円未満の人

|

市区町村より送付されてくる納付書により、個別に

納めます。

|

(注意事項)

年金額が18万以上の人でも、次のような場合は普通徴収(納付書払いや口座振替)となります。

① その年の1月2日以降に新宮市以外の市町村へ転出されたとき

② 特別徴収される税額が変更になったとき

③ 介護保険料が年金から特別徴収されなくなったとき

④ 4月1日時点で年金を受けていなかったとき

⑤ お亡くなりになったとき

⑥ 引き落としされる税額が年金給付額の年額を超えるとき など

■年金特別徴収(年金天引き)の対象税額

年金特別徴収の対象となるのは、前年中の公的年金所得にかかる市県民税の所得割額及び均等割額となります。

納付方法が変更になるだけで、年間の税額は変わりません。

※給与所得などの公的年金等以外の所得に係る市県民税は、年金から天引きされませんので、

別途納めることになります。

■年金特別徴収(年金天引き)を開始する年度

年金の税額が18万以上の人で、年度途中に65歳になった翌年度や、新宮市に転入された翌年度に

10月から年金からの特別徴収が開始されます。

■年金特別徴収(年金天引き)の方法

年金特別徴収の方法は、以下のとおりとなります。

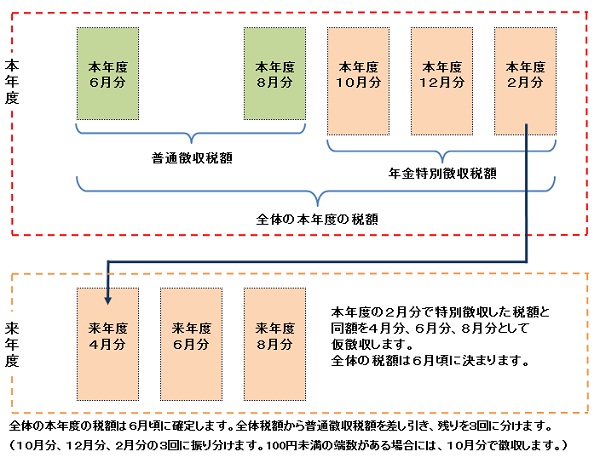

1.前年度が普通徴収(納付書や口座振替)の人

年度前半 : 年税額の1/4ずつを6月・8月に普通徴収(納付書や口座振替で納付)で納めます。

年度後半 : 年税額 - 普通徴収税額 = 特別徴収税額 を10月・12月・2月の3回で納めます。

2.前年度から年金特別徴収(年金天引き)の人

前年度から継続して年金特別徴収の人の市県民税額は、前半(4月・6月・8月)の仮徴収と

後半(10月・12月・2月)の本徴収に区分されます。

仮徴収 : 年度前半は、前年度の年税額の半分が4月分・6月分・8月分の3回で年金から特別徴収されます。

本徴収 : 年度後半は、6月以降に確定した年税額から前半の仮徴収税額を差し引いた残りが、10月分・12月分

・2月分の3回で年金から特別徴収されます。

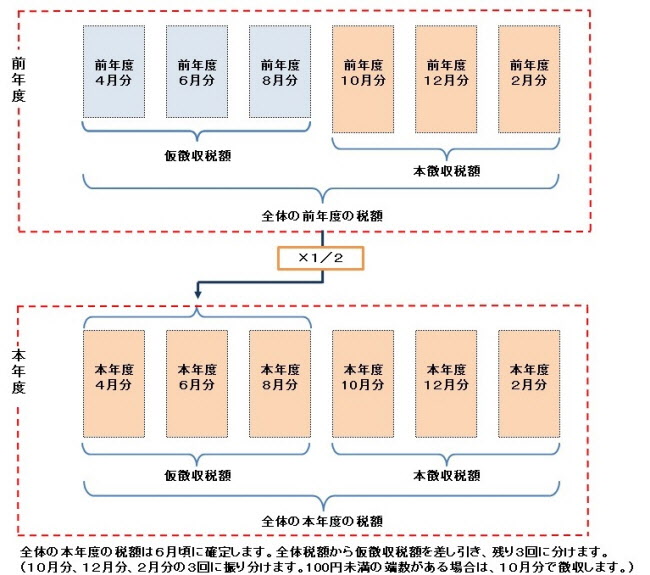

2.前年度から年金特別徴収(年金天引き)の人

前年度から継続して年金特別徴収の人の市県民税額は、前半(4月・6月・8月)の仮徴収と

後半(10月・12月・2月)の本徴収に区分されます。

仮徴収 : 年度前半は、前年度の年税額の半分が4月分・6月分・8月分の3回で年金から特別徴収されます。

本徴収 : 年度後半は、6月以降に確定した年税額から前半の仮徴収税額を差し引いた残りが、10月分・12月分

・2月分の3回で年金から特別徴収されます。

※転出や税額変更があった場合も一定の要件のもと特別徴収を継続することになります。

※転出や税額変更があった場合も一定の要件のもと特別徴収を継続することになります。

1.前年度が普通徴収(納付書や口座振替)の人

年度前半 : 年税額の1/4ずつを6月・8月に普通徴収(納付書や口座振替で納付)で納めます。

年度後半 : 年税額 - 普通徴収税額 = 特別徴収税額 を10月・12月・2月の3回で納めます。

2.前年度から年金特別徴収(年金天引き)の人

前年度から継続して年金特別徴収の人の市県民税額は、前半(4月・6月・8月)の仮徴収と

後半(10月・12月・2月)の本徴収に区分されます。

仮徴収 : 年度前半は、前年度の年税額の半分が4月分・6月分・8月分の3回で年金から特別徴収されます。

本徴収 : 年度後半は、6月以降に確定した年税額から前半の仮徴収税額を差し引いた残りが、10月分・12月分

・2月分の3回で年金から特別徴収されます。

※転出や税額変更があった場合も一定の要件のもと特別徴収を継続することになります。

掲載内容に関するお問い合わせはこちら

税務課