サイトの現在位置

2019年3月11日 更新  印刷用ページを開く

印刷用ページを開く

印刷用ページを開く新宮市の統一的な基準による地方公会計財務書類(財務諸表4表)について(平成28年度~)

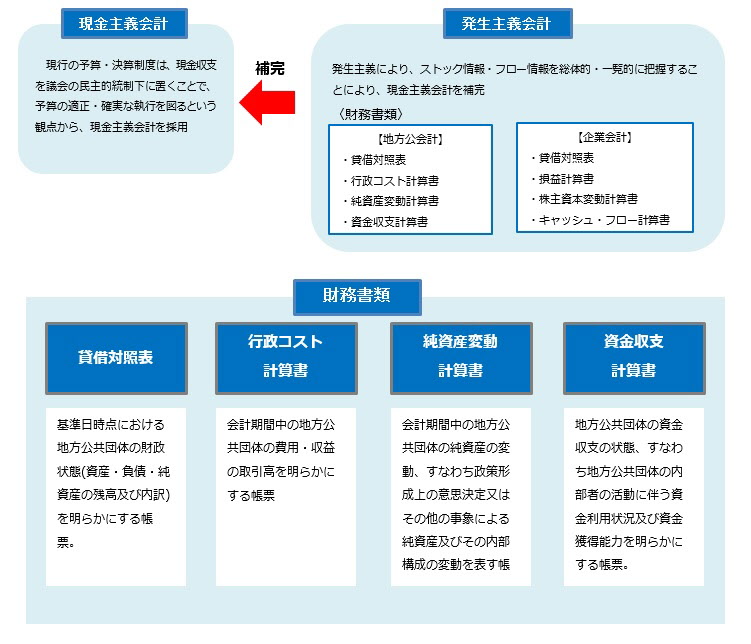

現在の官公庁の会計方式は、現金の収入・支出という事実に着目して整理されており、客観性の高い予算の執行と現金収支の厳密な管理という面において優れていますが、保有している固定資産などの残高や、将来負担しなければいけない負債などのストックの情報が蓄積されず、また年度ごとの実質的なコストの把握が難しいといった、長期的かつ総合的な情報が不足していました。

そこで総務省より「統一的な基準による地方公会計の整備促進について」が示され、すべての地方公共団体が統一的な基準による財務書類作成することを要請され、企業会計的手法を取り入れた発生主義・複式簿記として、歳入・歳出の現金取引のみならず、すべてのフロー情報や、ストック情報を網羅的に公正価値で把握できるよう見直し、「統一的な基準」による財務書類を作成いたしました。

発生主義・複式簿記による財務書類を作成することにより、所有する全ての資産と負債の状況や、行政サービスに要したコストが把握でき、今後は他団体との比較を行うことで、財政状況の特徴や課題を明らかにし、それらの分析内容を充分活用して、より一層効率的な財政運営に取り組んでまいります。

※平成27年度以前は、総務省方式改訂モデルにより作成していますので、リンクをご参照ください。

関連情報はこちら

掲載内容に関するお問い合わせはこちら

財政課